Jak zachować wartość oszczędności, które co dzień tracą wartość przez inflację? Prezentujemy pomysły i sposoby na zachowanie siły nabywczej. Praktyczny przewodnik na co konkretnie wymienilibyśmy zawartość konta bankowego w złotówkach. Ten artykuł nie jest poradą inwestycyjną w rozumieniu ustawy, tylko pomysły, przemyślenia i opinie.

Jaki pomysł na oszczędności na koncie bankowym w złotówkach zjadanych przez inflację?

Pieniądze zawsze można wydać na konsumpcję. Innym częstym zjawiskiem jest kupowanie pasywów. Pasywa to rzeczy, które wyciągają pieniądze z naszych kieszeni. Samochód, który traci po wyjechaniu od sprzedawcy 1/10 ceny, którą zapłaciliśmy. Abonament na siłownię, na którą przestajemy chodzić po miesiącu lub aplikacja na smartfonie do śledzenia kursu akcji, których nawet nie kupiliśmy.

Przychodzimy z pomocą i prezentujemy pomysły na aktywa, które mają szansę na spełnienie misji ocalenia oszczędności. W przeciwnym razie pozostawione w walucie PLN zostaną szybko zjedzone przez inflację.

- Obligacje indeksowane inflacją

- Nieruchomości: tanie działki budowlane (wiele przykładów!)

- Znane kryptowaluty, płacące za staking nawet 10% rocznie

- Akcje przyszłościowych firm (uwaga na ryzyko!)

- Edukacja: kurs skoncentrowany na mówieniu w języku obcym

- Stable coins, czyli stabilne tokeny, które są warte tyle, co dolary

- Złoto w postaci krugerrandów

- Srebro i srebrne monety

- Zdrowie: własne i bliskich.

Omawiamy po kolei wszystkie sposoby.

1. Obligacje indeksowane inflacją

Nie jesteśmy największymi fanami obligacji, być może niesłusznie. W końcu kilku dużych polskich blogerów finansowych od lat je zachwala. Jesteś blisko związany z Polską i inwestycje w zagraniczne instrumenty i waluty nie są dla Ciebie? Pewnie polubisz polskie TIPS-y. Są to obligacje chroniące przed inflacją, które co roku powiększają wypłacane odsetki o bieżącą inflację.

Przykładowo, w kwietniu 2022 mamy obligacje skarbowe indeksowane inflacją EDO0432 dostępne na stronie rządowej. Płacą one w pierwszym roku 2,7%, w kolejnych rocznych okresach odsetkowych: marża 1,25% + inflacja, z roczną kapitalizacją odsetek. Co oznacza “inflacja”? To ta ogłaszanej przez Prezesa Głównego Urzędu Statystycznego w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak inwestowanie w obligacje indeksowane inflacją może wyglądać w praktyce? Kupujemy jedną obligację za stówkę pln-ów i po pierwszym roku mamy stówkę plus 2,70 zł, czyli 102,7 zł. Nie jest najlepiej, ale w drugim okresie mamy oprocentowanie 1,25% plus inflacja. Jeśli wynosi ona przykładowo 10%, to zarobimy 1,25+10, czyli 11,25%! Nasze 102,7 zł może zamienić się po drugim roku aż w 114 zł! No i nie musimy po drodze płacić 19% podatku Belki.

Uwaga! W obligacjach działa zatem procent składany. Zarobione przez nas odsetki są doliczane po roku do kapitału, który pracuje. Bardzo to miły gest ze strony emitenta. Rejestracja na stronie jest zaskakująco łatwa i każdy może sobie z nią poradzić. Obligacje można kupić przez internet lub w oddziałach banków PKO BP.

Całkiem nieźle jak na bezpieczną inwestycję, choć wspomniane przez nas EDO wymagają ulokowania pieniędzy aż na 10 lat. Warto jednak dodać, że istnieje możliwość wcześniejszej wypłaty, po zapłaceniu “kary” w wysokości 2 zł za każdą obligację.

2. Nieruchomości vs Inflacja: tanie działki budowlane

To nie żadna ściema, na rynku nieruchomości praktycznie zawsze można znaleźć świetne okazje. Wbrew pozorom, Polska jest świetnym krajem do inwestycji w ziemię, chociażby z tego powodu, że u nas ziemi jest po prostu mnóstwo. Wystarczy porównać nas z Niemcami (2x więcej ludzi, podobna powierzchnia) lub Wielką Brytanią (2x więcej ludzi, mniejsza powierzchnia). Malejąca liczba ludzi nie wskazuje na to, żeby jej zabrakło. Polska jest porównywalna do Hiszpanii, gdzie jest bardzo drogo w popularnych miejscach. Wystarczy jednak oddalić się 100 km od większych ośrodków, aby znaleźć tanie i atrakcyjne miejsca blisko natury.

Innym tematem jest jednak bardzo atrakcyjna ziemia. Raczej trudno już o tanią ziemię w nadmorskim pasie, centrach turystycznych miejscowości czy z kawałkiem plaży nad atrakcyjnym jeziorem. Jest ona jednak wciąż dostępna za rozsądne pieniądze, w przeciwieństwie do np. Anglii, gdzie takie miejsca są w posiadaniu rodzin od kilku pokoleń i po prostu nie ma jej na rynku, lub w USA, gdzie trzeba dysponować kapitałem, który kupiłby w Polsce małą wioskę lub osiedle deweloperskie na warszawskiej Białołęce.

Działka budowlana czy ziemia rolna?

Wyszukujemy tanie i atrakcyjne działki budowlane. Ich zalety to najczęściej bliskość natury (lasy, jeziora), ale bez konieczności mieszkania na odludziu, ponieważ znajdują się blisko infrastruktury i innych zabudowań.

No i najważniejsze, wiele z tych działek, często ponad 10 ar (1000 metrów kwadratowych), można wciąż dostać w okolicach 50 000 zł! Szukamy działek określonych w planach zagospodarowania przestrzennego jako budowlane. Nie będziemy musieli zatem ponosić kosztów odrolnienia. Przykłady?

Działka budowlana w powiecie kołobrzeskim za 43 tysiące

Chcesz mieć mniej niż pół godziny samochodem do Kołobrzegu i jednocześnie cieszyć się z wiejskiego życia? Mała działka budowlana nad jeziorkiem i blisko większego jeziora.

Plusy oferty? Powiat kołobrzeski, dostęp do mediów, miejscowy plan zagospodarowania przestrzennego, starodrzew. Blisko jeziorka, mało zabudowań wokół. Cena.

Minusy? Bliskość zakładu kruszyw, niedaleko wiatraki. Mogłoby być bliżej morza.

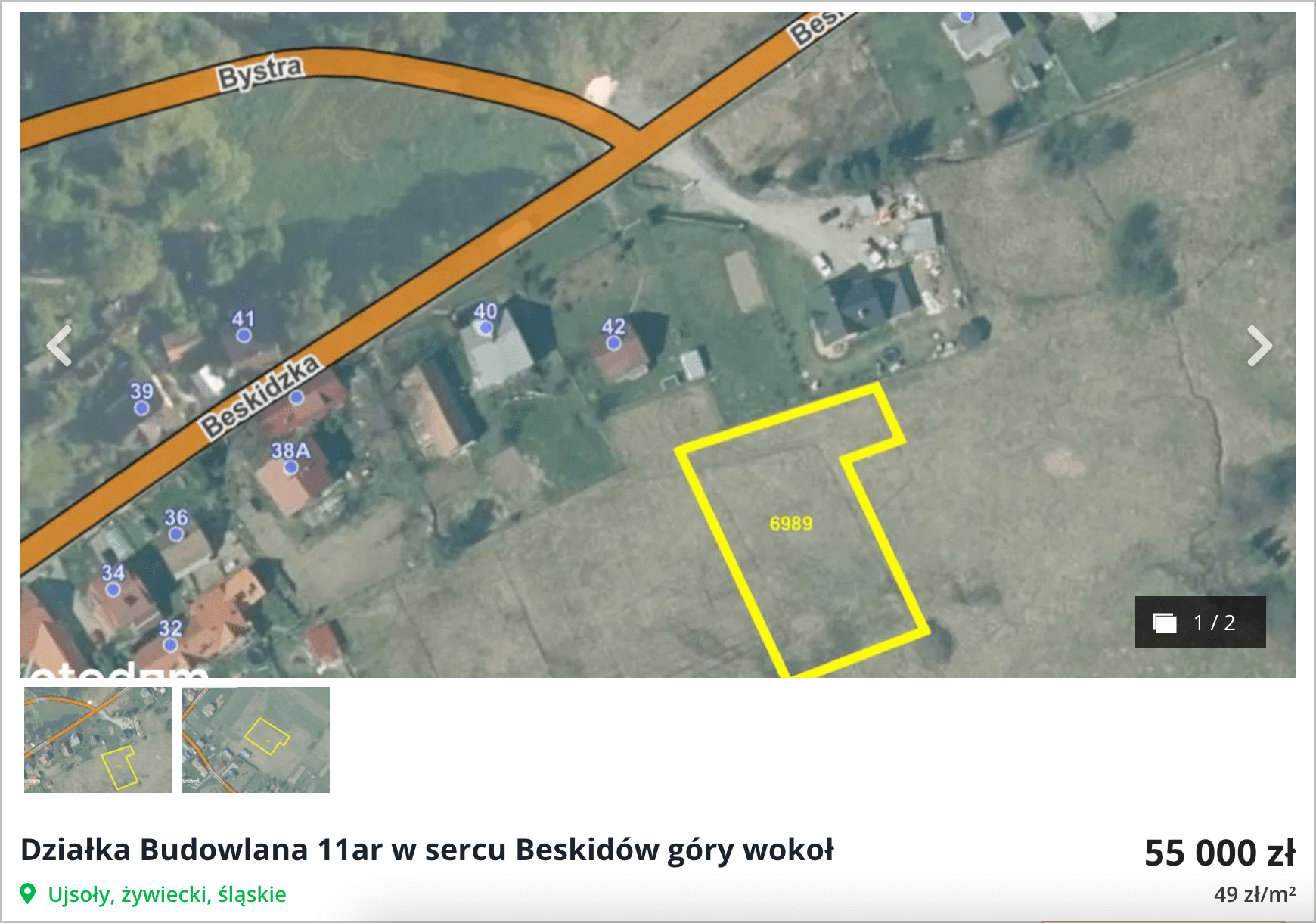

Działka budowlana w sercu Beskidów za 55 000

Chcesz mieszkać w Beskidzkich górach u podnóży Rysianki, nie rezygnując jednocześnie z dobrodziejstw cywilizacji? Działka budowlana w drugiej linii zabudowy w Ujsołach jest wystawiona za 55 000.

Plusy oferty? W górach, dostęp do mediów, miejscowy plan zagospodarowania przestrzennego, ustawna. Cena.

Minusy? Konieczność sformalizowania dojazdu do działki.

Działka budowlana nad jeziorem Żywieckim za 39 500 zł

Blisko jeziora Żywieckiego, w spokojnej okolicy. Niebywale niska cena.

Plusy oferty? Bardzo atrakcyjna okolica i cena, dostęp do mediów, miejscowy plan zagospodarowania przestrzennego.

Minusy? Bardzo wąska działka, zmieści się zatem obiekt wg ustawy domków poniżej 70m^2

Działka budowlana w sąsiedztwie jeziora Mukrz

Bliskość natury i jezior to atut działki koło jeziora Mukrz w województwie Kujawsko-Pomorskim.

Plusy oferty? Atrakcyjna okolica, bardzo blisko do jeziora, media w drodze, miejscowy plan zagospodarowania przestrzennego.

Minusy? Daleko do większego miasta (może też być zaletą).

Redakcja nie ma żadnego związku z ogłaszającymi tych ofert. Podejrzewamy, że każdy możne znaleźć w swojej okolicy interesujące miejsca do obejrzenia. Wyobraźcie sobie też ile okazji czeka na tych, którzy szukają głębiej niż popularne portale?

3. Inflacja? Znane kryptowaluty płacące nawet 10% rocznie za staking

Kryptowaluty to ryzykowny temat, więc jeśli szukasz bezpieczniejszych instrumentów, możesz po prostu przeskoczyć do kolejnego punktu.

Tokeny (kryptowaluty) to cyfowe aktywa, odpowiednik udziałów w technologii. Najczęściej są to jedynie zapisy w komputerze. Mają jednak wiele zastosowań: od możliwości wymiany na tradycyjne pieniądze, przez możliwość korzystania z usług IT aż do możliwości pomnażania stanu posiadania.

Staking to technologia, która pozwala na zarabianie tokenów w zamian za uczestnictwo w potwierdzaniu transakcji. W rzeczywistości wystarczy często po prostu trzymać tokenu w portfelu i “oddelegować” je do firmy lub organizacji, która zajmie się resztą. Ta reszta to technologiczna robota polegająca na przykład na utrzymywaniu węzła w sieci lub działaniu na zasadzie serwera.

Jakie tokeny są najpopularniejsze?

Solana oferuje 6.67% plus odsetki zarobione na DeFi. Tutaj znajdziesz instrukcję stakingu Solana w portfelu SolFlare.

Algorand oferuje nawet większe oprocentowanie niż 10%. Trzeba jednak aktywnie brać udział w zarządzaniu organizacją. Aktualnie wiąże się to jedynie z ulokowaniem ALGO w portfelu MyAlgoWallet i jednym głosowaniu na kwartał.

Tezos oferuje mniejsze oprocentowanie (rzędu 5%), ale jest to zupełnie bezobsługowy projekt. Wystarczy ulokować środki w portfelu Atomic.

Cosmos i jego token ATOM oferuje 10% w skali roku. Jest to jeden z bardziej lubianych tokenów przez inwestorów, a jego cena nie chce spaść z zakresu 20-30 dolarów nawet w czasie bessy. Tu również wystarczy delegacja w popularnym portfelu, takim jak Atomic.

To tylko wierzchołek góry lodowej! Wciąż pojawiają się usprawnienia i nowe projekty z ulepszonymi algorytmami są testowane i sprawdzane.

4. Akcje przyszłościowych firm vs. inflacja (uwaga na ryzyko!)

Inwestując w akcje kupujemy udziały w biznesie, który ma zarabiać nawet wtedy, gdy śpimy. W USA akcje są składnikiem praktycznie każdego portfela inwestycyjnego. Różnią się one jedynie proporcjami: młodzi ludzie mają duży udział akcji w portfelu, sięgający często 100%. Starsi inwestorzy, szukający bezpieczeństwa ograniczają proporcje akcji do 60%, redukując z biegiem czasu ryzykowną część nawet do zera.

Udziały w których firmach ochronią nas przed inflacją? Najpierw musimy zdawać sobie sprawę z ryzyka. Akcje to jedna z inwestycji, na której cena naszych walorów może spaść poniżej ceny zakupu. Oznacza to, że poniesiemy “wirtualną” stratę. Wirtualną stratę zamieniamy w rzeczywistość w momencie sprzedaży.

Aktualnie najpopularniejszym sposobem uniknięcia ryzyka ulokowania pieniędzy w jednym miejscu (czyli słabej dywersyfikacji) jest tzw. pasywne inwestowanie w ETF, szczególnie przy użyciu tzw. robodoradców. Obietnica polega na tym, że jeśli “kupisz” ten pomysł, i być może nawet zapłacisz za instrukcje jak takie inwestycje obsługiwać, uwierzysz, że wszystko potem zrobi się za Ciebie samo. Niestety, omijasz wtedy najważniejszą część drogi. Jest nią zrozumienie czym tak naprawdę jest dla inwestora kapitał i jak iść w kierunku, który zaprowadzi nas do majątku. Potrzebujemy tej wiedzy, aby przez lata podejmować decyzje korzystne dla nas, a nie dla sprzedawców i brokerów.

Inwestowanie w akcje to najpierw czekanie na okazję

Szukamy zatem okazji, a te pojawiają się rzadko. Wymagana jest zatem niebywała cierpliwość:

- W 2020 była okazja na ropie naftowej, gdy świat uwierzył, że gospodarka i ludzka aktywność się zatrzyma. Ropa na kontraktach terminowych wyceniana była na.. $0, a spółki wydobywające ropę Exxon, BP czy Shell były mocno przecenione.

- W Polsce ciekawym przypadkiem była rekomendacja inwestycyjna dotycząca firmy Lotos. W 2008 roku analityk wycenił mającą zdrowe fundamenty spółkę LTS na 0 zł. Nie trzeba dodawać, że świat szybko wraca do przytomności po takich wyjątkowych sytuacjach i cena wzrasta.

- Podobnie wyglądała przesadzona przecena spółek chińskich, takich jak Alibaba czy Tencent w 2022.

Możemy więc założyć, że warto czekać na przeceny. Trzeba jednak posiadać znajomość wielu sektorów i mieć dostęp do wielu rynków.

5. Edukacja: kurs skoncentrowany na mówieniu w języku obcym

Dlaczego warto skupić się na, bądź co bądź pozafinansowej inwestycji w umiejętność posługiwania się językiem obcym? Zmieniający się świat otworzył nowe rynki pracy, gdzie za pomocą technologii możemy świadczyć nasze usługi całemu światu. Dziś już nikt nie dziwi się, gdy pracujemy zdalnie. Angielski jest kluczem do błyskawicznego podwyższenia stawki, za którą pracujemy i do zarabiania więcej, jeśli zaczniemy pracować dla bogatszego zachodu.

Dlaczego należy koniecznie ćwiczyć tylko mówienie? Ponieważ jest to najważniejszy obszar języka, o który musimy zadbać jeszcze sami. Będziemy go też często wykorzystywać w rozmowach projektowych lub telekonferencjach na Zoomie czy Teamsach.

Gramatykę i pisanie poprawią nam fantastyczne narzędzia typu Grammarly. Błędy w mailach i na chacie zostaną poprawione zanim dotrą do adresata. Rozumienie języka wspomoże program do automatycznej transkrypcji ze słuchu, jeśli niedosłyszymy czegoś, to od razu doczytamy. Pozostaje tylko mówienie!

Ćwiczenie mówienia można rozpocząć na sucho dzięki kursom, które kupimy poniżej stu złotych. Przykładowe kursy mówienia po angielsku: Jak rozumieć obcokrajowców?, Masterclass speaking, Kompletny kurs mówienia. Jest ich wiele.

Następnie, za kilkadziesiąt złotych za godzinę można ćwiczyć rozmowy z ludźmi mówiącymi w obcym języku. Przykładowo, w serwisie Fiverr jest prawie 300 ofert konwersacji po angielsku. Bez stresu, z nieznajomymi, którzy zostali ocenieni najwyższymi ocenami przez innych studentów.

Inwestycja kilku tysięcy złotych w dziesiątki godzin praktykowania rozmów w języku obcym zaowocuje biegłością i większą pewnością siebie.

6. Stable coins, czyli stabilne tokeny, które są warte tyle, co dolary

Stable coins to również kryptowaluty, ale niosące ze sobą dużo mniejsze ryzyko niż najbardziej znane Bitcoin czy Ethereum. Tokeny USDT (Tether), USDC (Circle), DAI, BUSD to odpowiedniki amerykańskiego dolara.

Kupujesz 100 tokenów USDC? Możesz się spodziewać, że niezależnie od rynkowych zawirowań moje tokeny będą wciąż wyceniane na 100 dolarów amerykańskich. Można je zatem rozumieć jako kryptowaluty z minimalnym ryzykiem.

Czym jeszcze stable coiny różnią się od zwykłych dolarów? Banknoty USD również pozwoliłyby uciec od inflacji w PLN w 2022, w końcu złotówka straciła do dolara około 10%. Chodzi jednak o możliwość ulokowania stable coinów w serwisach zdecentralizowanych finansów (DeFi).

Przygodę z DeFi możesz rozpocząć od naszego wprowadzenia do DeFi. Uzbrojony w wiedzę poznasz Uniswap, Aave, Compound i inne serwisy, które płacą odsetki od cyfrowych dolarów.

Jeśli chciałbyś już teraz zainwestować USDT, USDC czy BUSD, możesz skorzystać z praktycznej instrukcji jak zarabiać na DeFi.

7. Złoto w postaci krugerrandów kontra inflacja

Zakup złota to jeden z popularniejszych sposobów na walkę z inflacją. Ludzie kupują złoto w nadziei, że odsprzedadzą je w przyszłości za więcej jednostek waluty fiducjarnej, takiej jak złotówki czy dolary. Złoto nadaje się jednak bardziej do lokowania, niż do zabezpieczania przed czymkolwiek. Pełni też funkcję rozliczeniową i można je zastawić.

Trzeba mieć zatem pomysł na złoto w portfelu. Nie jest dobrym sygnałem kupowanie złota po usłyszeniu wieści o wojnie czy na skutek nagłego lęku lub uderzenia pesymizmu. Również przewiezienie dużej ilości złota przez granicę, szczególnie w ruchu lotniczym jest problematyczne.

Tym niemniej, warto posiadać złoto. Krugerrandy są najpopularniejszą formą złota i warto zacząć od nich. Należy kupić (drogo i pewnie) pierwszy egzemplarz jednouncjowego Krugerranda. Następnie dokładnie go zbadać: nauczyć się jak wygląda, ile waży, poczuć go w ręku, przyjrzeć się najmniejszym szczegółom i je zapamiętać. Będzie on służył później jako wsparcie w rozpoznawaniu oryginalności kolejnych krugerrandów, które będziemy kupowali taniej.

Sprawdź naszą instrukcję inwestowania w złoto bez stresu. Zawarliśmy tam opis zarówno Krugerrandów, jak i procesu domowego testowania.

8. Srebro i srebrne monety

Srebro, czyli inwestycyjnie tańszy brat złota jest również powszechnie uważany za dobrą metodę przeczekania inflacji. Wiąże się jednak z większą zmiennością ceny, polecany jest więc wytrwalszym inwestorom. Srebro ma więcej zastosowań, przemysłowych i inżynierskich, ale mniej zalet inwestycyjnych. Ze względu na to, że jest tanie, nie nadaje się do przechowywania dużych ilości kapitału.

Jeśli jednak dodamy do wartości srebra walory kolekcjonerskie lub aspekt numizmatyczny, temat staje się bardziej atrakcyjny. W czasach wysokiej inflacji stare monety lub artefakty historyczne wracają do łask i stają się obiektem większego zainteresowania inwestorów.

Na co warto zwrócić uwagę na początku? Naturalnym w Polsce punktem startowym są srebrne monety PRL. Mówimy tutaj głównie o monetach XXX lat PRL i ich mniej popularnych odpowiednikach z lat siedemdziesiątych. Popularna była niegdyś srebrna, jednouncjowa Solidarność.

Bardziej zaawansowani zainteresują się z pewnością terminem junk silver, czyli srebrem o wartości metalu zawartego w monetach. To najtańsza forma srebra, niezwykle popularna wśród tych, którzy zaczynają z małym kapitałem. Czasami się zdarza znaleźć i kupić sporą wartość numizmatyczną ukrytą i zapomnianą pośród starych monet w junk silver…

Na drugim końcu spektrum jest inwestowanie w ekskluzywne, jednouncjowe monety różnych krajów. Srebrne monety jednouncjowe są zazwyczaj bardzo ładne i trzeba zapłacić premium powyżej zawartego w nich srebra. Najpopularniejsze są monety z USA (Orzeł), Kanady (Liść klonowy) i Austrii (Filharmonik).

9. Zdrowie: własne i bliskich

Ten przewrotny punkt ma zdecydowanie najwięcej sensu. W co można zainwestować walcząc z inflacją, aby poprawić zdrowie i jakość życia?

Ludzie, często z lęku przed otrzymaniem niespodziewanych, złych wiadomości, mają tendencję do unikania profilaktycznych badań lekarskich. Zestaw profilaktycznych badań większości najważniejszych aspektów zdrowia w prywatnej placówce kosztuje jednorazowo kilka tysięcy złotych. Jest to jedna z najlepszych inwestycji, które można zrobić, ponieważ często pozwala wygrać kilka dodatkowych lat życia.

Przeznaczenie pieniędzy na lepszej jakości jedzenie przekłada się bezpośrednio na lepsze życie. Dobrej jakości tłuszcze i białko w zamian za łatwo dostępne, lecz niekorzystne węglowodany zostaną przyjęte z wielką ulgą przez organizm. To koszt już od kilkudziesięciu złotych tygodniowo.

Kręgosłup podziękuje za godzinę lub dwie regularnego masażu regeneracyjnego. Diagnoza stanu przeciążonego siedzeniem kręgosłupa, włącznie z rezonansem magnetycznym może wydawać się kosztowna w prywatnym gabinecie (do tysiąca zł), ale jest na pewno warta ceny. Dobrze dobrana fizjoterapia i pływanie poprawią jakość życia na dekady do przodu. Koszt to kilkaset złotych tygodniowo.

Zdrowie psychiczne stało się fokusem ostatnich dwóch lat. Ludzie odcięci od sieci społecznych są bardziej narażeni na depresję lub wypalenie zawodowe. Zwykła aplikacja do medytacji potrafi wyzwolić zmianę w dobrym kierunku. To koszt kilkunastu złotych miesięcznie.

Podsumowanie sposobów walki z inflacją

Jak walczyć z inflacją? Pierwszy krok to poznać jakie są w ogóle opcje. “Nie znam się”, “nie potrafię” to słabe wymówki. Inflacja rzędu 10% sprawia, że posiadacz oszczędności na koncie w wysokości 200 000 zł traci dziennie ponad 50 złotych siły nabywczej! Inaczej się myśli, jeśli każdego ranka musisz podrzeć pięćdziesięciozłotowy banknot z portfela.

Ci, którzy liczą na to, że inflacja odpuści, mogą się nie doczekać. Historia uczy, że raz podniesione ceny rzadko spadają. Są tacy, którzy liczą, że odbiją sobie dzięki wyższym zyskom na lokatach. Oni ze zdumieniem będą patrzeć, jak wolno banki dostosowują swoje produkty oszczędnościowe. Należy wziąć sprawy w swoje ręce i działać. Najlepiej rozszerzając swoją wiedzę finansową i wykorzystując ją do praktycznych działań.