Czy chcesz sprawić, że oszczędności zaczną pracować na Ciebie? Czy wiesz, jak wiedza o finansach może przekształcić się w kapitał do inwestowania? Odkryj, jak praktyczne strategie i proste kroki mogą zmienić Twoje życie na lepsze i pomóc Ci osiągnąć cele związane z pieniędzmi. Zaczynamy!

Część pierwsza artykułu poświęcona jest inwestowaniu. To podstawowe, lecz potężne narzędziu do budowania majątku. Dowiesz się:

- Jak określić swoje cele inwestycyjne?

- Jakie są różne typy inwestycji?

- Jak oceniać ryzyko i potencjał na zysk?

- Jak zrobić portfel inwestycyjny?

Pomoże Ci to zrozumieć, że inwestowanie to nie krótkoterminowa gra, ale długotrwały proces, który wymaga regularnych zmian i dostosowania.

Druga część artykułu skupia się na finansach osobistych, które stanowią podstawę skutecznego inwestowania. Pomoże Ci to zrozumieć:

- Jak budować kapitał poprzez różne strategie zarabiania i oszczędzania pieniędzy?

- Jak utworzyć i kontrolować budżet?

- Jak planować na przyszłość poprzez oszczędzanie i inwestowanie?

Dowiesz się również, jak ważne jest posiadanie zróżnicowanych źródeł dochodu i jak skutecznie zarządzać długiem.

Z tą solidną bazą wiedzy, będziesz gotów, aby zacząć swoją finansową podróż. Ale pamiętaj, zarządzanie finansami i inwestowanie to nie sprint, ale maraton. Zrozumienie i wdrożenie tych strategii w swoim życiu może zająć trochę czasu. Nie martw się, z każdym krokiem, który podejmiesz, będziesz coraz bliżej osiągnięcia swoich finansowych celów.

ABC inwestowania

Inwestowanie to proces wykorzystywania kapitału lub pieniędzy w celu generowania zysku. Jest to strategia, która pozwala Ci zwiększyć swój majątek, nie tylko zachowując swoje pieniądze, ale wręcz pomnażając je. Warto zwrócić uwagę na to, że najpierw mówimy o zachowaniu wartości naszego majątku, a potem dopiero pomnożeniu. Inwestowanie to gra defensywna!

To długotrwały proces, który wymaga cierpliwości, dyscypliny i strategicznego myślenia. Kluczowe jest zrozumienie, że inwestowanie jest narzędziem, które, jeśli jest odpowiednio wykorzystane, może prowadzić do finansowej niezależności. To właśnie wolność i niezależność są z psychologicznego punktu widzenia znakomitym celem, a nie przedmioty, status czy ulotne poczucie władzy wynikające z posiadania.

Inwestowanie jest kluczowe dla budowania majątku, ponieważ pozwala Twoim pieniądzom pracować dla Ciebie. Przy odpowiedniej strategii, inwestycje mogą generować dochód pasywny, który nie wymaga od Ciebie pracy, a jedynie rzadkiego nadzoru. To również jeden z najlepszych sposobów na zabezpieczenie przyszłości finansowej, na przykład, planowanie emerytury, czy budowanie funduszu na start dla dzieci.

Ponadto, inwestowanie pozwala pokonać inflację. Inflacja niszczy z czasem wartość waluty, takiej jak złotówki czy euro, co oznacza, że pieniądze, które zostawiłeś na koncie bankowym, będą miały coraz mniejszą siłę nabywczą. Inwestowanie pozwala nie tylko utrzymać, ale nawet zwiększyć wartość Twojego kapitału, pomimo inflacji.

Definiowanie Twoich Celów Inwestycyjnych

Pierwszym krokiem w podróży inwestycyjnej jest zdefiniowanie Twoich celów inwestycyjnych. To mogą być różne cele, zależne od Twojej sytuacji życiowej, aspiracji i planów na przyszłość. Możesz chcieć oszczędzać na emeryturę, zabezpieczyć finansowo swoje dzieci, kupić dom czy podróżować po świecie. Każdy z tych celów może wymagać innej strategii inwestycyjnej.

Ważnym aspektem definiowania celów jest określenie horyzontu czasowego. Jeśli na przykład planujesz na emeryturę, prawdopodobnie będziesz mieć długoterminowy horyzont inwestycyjny. Jeśli oszczędzasz na zaliczkę na dom, Twój horyzont inwestycyjny może być średnio- lub krótkoterminowy. Horyzont czasowy wpływa na typ inwestycji, które powinieneś rozważyć. Długoterminowe inwestycje mogą sobie pozwolić na wyższe ryzyko i potencjalnie wyższe zyski, podczas gdy krótkoterminowe inwestycje powinny być bardziej skoncentrowane na zachowaniu kapitału.

Zrozumienie Różnych Typów Inwestycji

Istnieje wiele różnych typów inwestycji, a wybór między nimi zależy od Twoich celów finansowych, horyzontu czasowego i tolerancji na ryzyko. Akcje, czyli udziały w firmach, są popularnym wyborem dla wielu inwestorów, ze względu na potencjalnie wysokie stopy zwrotu, ale wiążą się również z większym ryzykiem. Obligacje, czyli dłużne papiery wartościowe wydawane przez firmy lub rządy, są zwykle mniej ryzykowne od akcji, ale oferują też mniejszy zwrot.

Fundusze inwestycyjne, takie jak fundusze indeksowe czy ETFy, umożliwiają zdywersyfikowanie portfela, inwestując jednocześnie w wiele różnych aktywów. Nieruchomości, czyli inwestycje w ziemię, domy czy apartamenty, są innym popularnym wyborem. Surowce, takie jak złoto, srebro czy ropa naftowa, mogą również stanowić część portfela inwestycyjnego.

Różne typy inwestycji pasują do różnych profilów ryzyka. Jeśli jesteś bardziej skłonny do ryzyka, możesz skłaniać się ku akcjom czy nieruchomościom. Jeśli jesteś bardziej konserwatywny, obligacje lub nawet lokaty mogą być dla Ciebie. Kluczem jest zrozumienie swojego profilu ryzyka i dopasowanie do niego ryzyka inwestycji.

Ocena Ryzyka i Zysku

Ocena ryzyka i zysku jest kluczowym elementem procesu inwestycyjnego. Zasada generalna mówi, że większe ryzyko wiąże się z potencjalnie wyższymi zyskami. Innymi słowy, jeśli jesteś skłonny zaryzykować większą część swojego kapitału, masz szansę na większy zwrot z inwestycji. Jednak prawdopodobna jest również utrata części lub nawet całego kapitału.

Ocena ryzyka jest indywidualna dla każdego inwestora. Niektórzy są bardziej skłonni do ryzyka, podczas gdy inni preferują bezpieczne, stabilne inwestycje. Aby określić swoją tolerancję na ryzyko, powinieneś wziąć pod uwagę:

- swoje cele finansowe,

- horyzont czasowy,

- sytuację finansową,

- poziom komfortu z możliwością utraty części lub całego swojego kapitału.

Przykłady oceny ryzyka

Rozpatrzmy dwa przypadki, mamy dwóch potencjalnych inwestorów:

Student w wieku 25 lat, który ma długą perspektywę czasową i tolerancję na ryzyko, ale niestety ma mało kapitału, ponieważ nie miał czasu na jego uzbieranie. Jakie są jego opcje?

- Inwestycje w fundusze indeksowe. Ze względu na długą perspektywę czasową i tolerancję na ryzyko, student może rozważyć inwestowanie w fundusze indeksowe, które śledzą określone indeksy giełdowe. Chociaż te fundusze mogą doświadczać krótkoterminowych wahań, zazwyczaj dają dobre zwroty w długim okresie.

- Akcje. Jeśli młoda osoba ma dostęp do odpowiedniej wiedzy i edukacji, może również rozważyć inwestowanie bezpośrednio w akcje. Młodzi inwestorzy często inwestują w tzw. “akcje wzrostowe”, czyli firmy, które mogą nie przynosić jeszcze zysków, ale które mają potencjał do szybkiego wzrostu.

- Kryptowaluty. Pomimo swojej zmienności, kryptowaluty stanowią inwestycję o potencjalnie wysokim zwrocie. Biorąc pod uwagę długą perspektywę czasową i tolerancję na ryzyko, młoda osoba może rozważyć inwestycję niewielkiej sumy w wybrane kryptowaluty, takie jak Bitcoin czy Ethereum.

Pracownik na etacie w wieku 49 lat, która ma mniejszy horyzont czasowy, ale stały dochód i duży kapitał. Osoba blisko pięćdziesiątki może rozważyć:

- Obligacje. Osoby bliskie wieku emerytalnego, które mają mniejszy horyzont czasowy, mogą rozważyć inwestowanie w dług rządów lub korporacji. Obligacje są generalnie uważane za bezpieczniejsze niż akcje i mogą dostarczyć stałego strumienia dochodów.

- Fundusze dywidendowe. Inwestują one w akcje firm, które regularnie wypłacają dywidendy. Mogą one dostarczyć stałego dochodu i są często uważane za stabilniejsze niż inne typy funduszy.

- Nieruchomości. Inwestowanie w nieruchomości jest możliwe zarówno poprzez bezpośredni zakup apartamentów, jak i przez fundusze inwestycyjne związane z nieruchomościami (REITs). Mogą one dostarczyć zarówno stałego dochodu z wynajmu, potencjalnego wzrostu kapitału i jako ochrona przed inflacją.

Strategie Inwestycyjne

Wybór strategii inwestycyjnej jest równie istotny co wybór typów inwestycji. Dywersyfikacja, czyli rozproszenie inwestycji w różne aktywa, to podstawowa strategia zarządzania ryzykiem.

Inwestowanie w wartość polega na poszukiwaniu i inwestowaniu w firmy, które są niedoceniane przez rynek. Wyzwaniem jest tutaj określenie co jest aktualnie tanie. Aby to stwierdzić, warto spróbować analizować biznesowe cykle (np. metodą HOPE, lub budowanie innych modeli).

Inwestowanie w wzrost skupia się na firmach o szybkim wzroście i potencjale na przyszłość. Warto wiedzieć, że istnieje tutaj większe ryzyko zmienności, czyli jest zagrożenie, że można stracić dużo i szybko. Przykładem są spółki technologiczne, spółki surowcowe, inwestowanie w firmy związane ze sztuczną inteligencją, itd.

Inwestowanie pasywne, zazwyczaj za pomocą funduszy indeksowych, polega na próbie odwzorowania wyników określonego indeksu rynkowego, zamiast próbować go pokonać.

Każda z tych strategii ma swoje zalety i wady, i różne strategie mogą pasować do różnych inwestorów. Wybierając strategię inwestycyjną, powinieneś wziąć pod uwagę swoje cele, horyzont czasowy i tolerancję na ryzyko. Ważne jest również, aby regularnie przeglądać i dostosowywać swoją strategię w miarę jak zmieniają się Twoje okoliczności życiowe i finansowe.

Jak Zrobić Portfel Inwestycyjny?

Portfel inwestycyjny to zbiór wszystkich Twoich inwestycji, które razem tworzą Twoją strategię finansową. Może zawierać różne typy aktywów, takich jak akcje, obligacje, fundusze inwestycyjne, nieruchomości, surowce, itp. Kluczowe jest, aby portfel był zrównoważony i zdywersyfikowany, to znaczy, aby nie koncentrował się zbytnio na jednym typie inwestycji lub sektorze rynku.

Portfel inwestycyjny jest ważny, ponieważ pozwala Ci zarządzać swoimi inwestycjami w sposób strategiczny. Możesz dostosować swoje inwestycje do swojego profilu ryzyka, celów finansowych i horyzontu czasowego. Portfel inwestycyjny jest również narzędziem, które pozwala Ci śledzić postępy swoich inwestycji i dostosować je, gdy zajdzie taka potrzeba.

Zbudowanie zrównoważonego portfela inwestycyjnego wymaga starannej analizy i planowania. Powinieneś rozważyć różne typy inwestycji, które pasują do Twojego profilu ryzyka i celów. Niektóre inwestycje mogą być bardziej ryzykowne, ale oferować większe zyski, podczas gdy inne mogą być bezpieczne, ale oferować niższe zwroty. Idealny portfel inwestycyjny zawiera mieszankę różnych inwestycji, które razem tworzą zrównoważony profil ryzyka i zysku.

Przykładowe portfele inwestycyjne dla 25-latka i 49-latka

Wróćmy do naszych przykładowych inwestorów:

Student z małym kapitałem, ze względu na długą perspektywę czasową i większą tolerancję na ryzyko, student może pozwolić sobie na bardziej agresywny portfel inwestycyjny. Jeśli student uzbierał do tej pory 20000 zł, jego inwestycje będą rozkładały się następująco:

- Fundusze indeksowe 60%. Długoterminowe inwestycje w fundusze indeksowe mogą zapewnić solidne zwroty, pomimo krótkoterminowych wahań. Trafi tam 12 tysięcy złotych na koncie maklerskim lub eToro.

- Akcje 20%. Bezpośrednie inwestycje w akcje mogą zwiększyć potencjał zysków, ale są również bardziej ryzykowne. Trafi tam 4 tysiące złotych, za które student kupuje Nvidię i Teslę, wierząc w ich długoterminowe perspektywy.

- Kryptowaluty 10%. Pomimo dużej zmienności, kryptowaluty mogą przynieść duże zyski. Z uwagi na ich ryzyko, powinny stanowić tylko małą część portfela. Trafi tam 2 tysiące złotych, za które student kupi Ethereum oraz ATOM, i będzie zarabiał na ich stakingu.

- Gotówka 10%. Zawsze warto mieć pewną ilość gotówki na ewentualne nagłe wydatki lub inwestycyjne okazje, które mogą się pojawić. Pieniądze będzie trzymał na oprocentowanym portfelu eToro lub na koncie bankowym

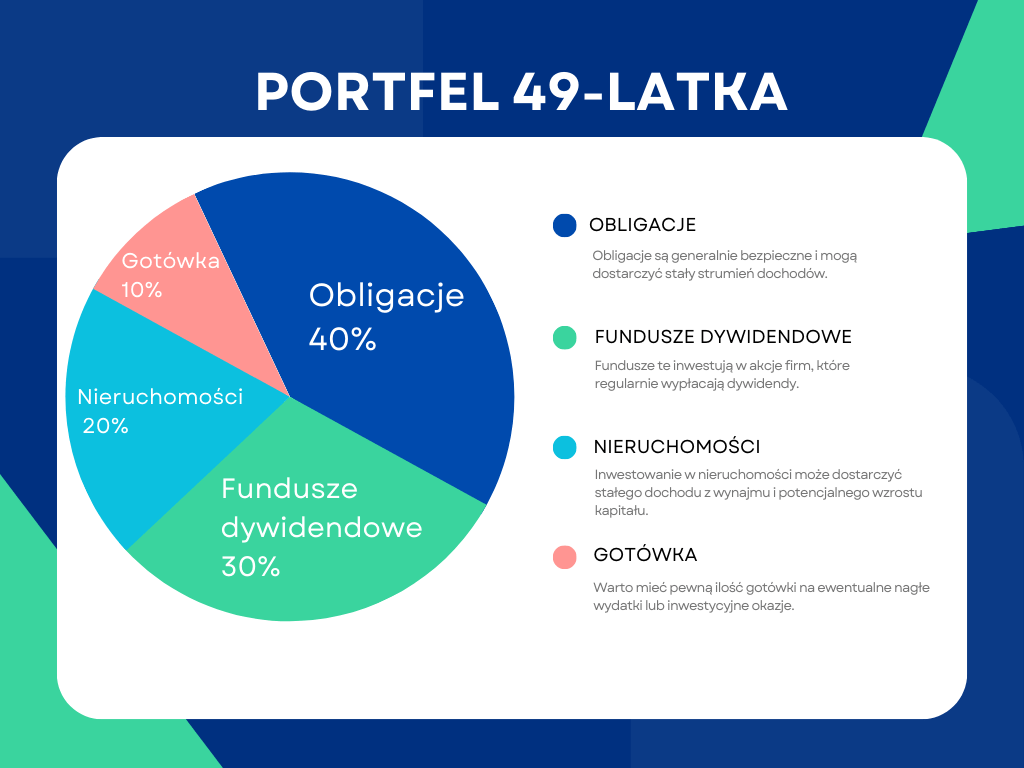

Osoba 49-letnia na etacie, ze względu na krótszy horyzont czasowy i prawdopodobnie mniejszą tolerancję na ryzyko, będzie bardziej zachowawcza. Portfel osoby bliżej emerytury powinien być bardziej konserwatywny. Załóżmy, że pracownik uzbierał 200 tysięcy złotych oszczędności.

- Obligacje 40%. Obligacje są generalnie bezpieczne i mogą dostarczyć stały strumień dochodów. Nasz inwestor będzie kupował je przez stronę NBP, gdzie przelewa pieniądze bezpośrednio z konta bankowego. Trzyma tam 80 tysięcy złotych.

- Fundusze dywidendowe 30%. Fundusze te inwestują w akcje firm, które regularnie wypłacają dywidendy. Inwestor będzie trzymał fundusze na koncie maklerskim, na przykład w BOŚ, gdzie trafi 60 tysięcy złotych. Zostaną one podzielone pomiędzy IUSA, fundusz dywidendowy kupujący spółki z USA i mający bardzo niskie opłaty w wysokości 0,07% rocznie, oraz IWRD, który kupuje spółki dywidendowe z całego świata, z opłatami w wysokości 0.50% rocznie.

- Nieruchomości 20%. Inwestowanie w nieruchomości może dostarczyć stałego dochodu z wynajmu i potencjalnego wzrostu kapitału. Trafi tam 40 tysięcy złotych i będzie to miejsce postojowe w garażu w apartamentowcu, za najem którego inwestor będzie pobierał opłatę w wysokości 200 złotych miesięcznie, płacąc jednocześnie średnio 100 zł opłat plus podatku miesięcznie, co daje 100 złotych zysku.

- Gotówka: 10% – Warto mieć pewną ilość gotówki na ewentualne nagłe wydatki lub inwestycyjne okazje. Inwestor trzyma te 20 tysięcy na lokacie na koncie bankowym.

Błędy, Których Należy Unikać jako Początkujący Inwestor

Inwestowanie jest pełne wyzwań, szczególnie na początku. Istnieje wiele typowych błędów, które początkujący inwestorzy mogą popełniać, takich jak inwestowanie na podstawie emocji, brak cierpliwości, niewłaściwe zrozumienie ryzyka, czy brak dywersyfikacji.

Inwestowanie na podstawie emocji, takich jak strach czy chciwość, może prowadzić do nierozważnych decyzji. Brak cierpliwości może prowadzić do nadmiernego reagowania na krótkoterminowe fluktuacje rynkowe, zamiast skupienia się na długoterminowych celach. Niewłaściwe zrozumienie ryzyka może prowadzić do inwestowania w aktywa, które są zbyt ryzykowne w kontekście Twoich celów i profilu ryzyka.

Jak unikać tych błędów? Kluczowe jest edukowanie się o podstawach inwestowania i utrzymanie zimnej głowy. Inwestowanie powinno być procesem opartym na świadomych decyzjach, a nie impulsach czy emocjach. Zawsze warto dążyć do dywersyfikacji portfela, co pomoże zminimalizować ryzyko. Należy również pamiętać, że inwestowanie jest długoterminową grą, a nie sposobem na szybkie zarobienie pieniędzy. Przede wszystkim, zawsze dobrze jest szukać porady u profesjonalnych, zaufanych doradców finansowych, szczególnie na początku swojej drogi inwestycyjnej.

Przykłady błędów inwestycyjnych

- Nadmierna koncentracja na jednym aktywie.

Przykład: Inwestor postanawia zainwestować większość swojego kapitału w jedną firmę, której akcje ostatnio szybko rosły. Niestety, firma napotyka operacyjny lub regulacyjny problem i cena akcji spada, prowadząc do dużych strat. Ten błąd wynika z braku dywersyfikacji i zrozumienia znaczenia rozproszenia ryzyka.

- Ignorowanie kosztów transakcyjnych.

Przykład: Inwestor często kupuje i sprzedaje akcje, zafascynowany dynamiką rynku i obietnicą wysokich zysków. Niestety, nie uwzględnia kosztów transakcyjnych, które szybko zaczynają się sumować, co prowadzi do zmniejszenia kapitału.

- Podążanie za tłumem.

Przykład: Inwestor decyduje się zainwestować w konkretny rynek lub akcje, ponieważ dużo ludzi wokół niego to zrobiło. Często dotyczy to społeczności internetowych, do których należy osoba z kapitałem. Niestety, kiedy cena szybko spada, inwestor doświadcza dużych strat. Ten błąd wynika z braku niezależnej analizy i ślepego podążania za innymi.

- Niezrozumienie produktu inwestycyjnego.

Przykład: Inwestor zainwestował w skomplikowany produkt finansowy, nie do końca rozumiejąc jego mechanizm działania. Następnie, produkt nie działa tak, jak oczekiwał, co prowadzi do strat. Przykładem mogą być fundusze ETN oparte o kontrakty terminowe, które doświadczają wahań ceny w okolicach dat rolowania kontraktów. Mogą to być też straty spowodowane rozjechaniem się ceny surowców i kontraktów terminowych na ich cenę. Są to przypadki, które większość inwestorów poznaje dopiero po fakcie i nie ma już możliwości zmniejszenia strat.

- Reakcja na krótkoterminowe fluktuacje.

Przykład: Inwestor panicznie sprzedaje swoje akcje podczas krótkoterminowego spadku na rynku, zamiast trzymać się swojej strategii długoterminowej. W rezultacie, traci możliwość odzyskania wartości, gdy rynek odbija tuż po tym, jak sprzedał.

- Nadmierny optymizm.

Przykład: Inwestor przecenia swoją zdolność do wyboru “zwycięskich” akcji i ignoruje ryzyko. W rezultacie, może doświadczyć poważnych strat, gdy jego oczekiwania nie zostaną spełnione. Doświadczyli tego inwestorzy w producenta samochodów Tesla, gdzie po wielkich wzrostach nastąpiły równie duże spadki.

- Zaniedbywanie analizy inwestycji.

Przykład: Inwestor zainwestował w firmę, nie sprawdzając wcześniej jej kondycji finansowej. Firma później bankrutuje, a inwestor traci swoje pieniądze. Inwestycja może zostać dokonana pod wpływem impulsu płynącego ze społeczności inwestorów. Przykładowe firmy z taką historią to wielka sieć sklepów z USA Bed, Bath and Beyond (BBBY) albo międzynarodowa wypożyczalnia samochodów Hertz.

- Strach przed zakupami aktywów.

Przykład: Inwestor boi się ryzyka i decyduje się trzymać większość swojego kapitału w gotówce. Niestety, inflacja powoduje, że jego oszczędności tracą na wartości w długim okresie.

- Niewiedza dotycząca przepisów i regulacji.

Przykład: Inwestor sprzedaje swoje zyskowne akcje, nie zdając sobie sprawy, że musi zapłacić podatek od zysków kapitałowych. W rezultacie, jego rzeczywisty zysk jest znacznie niższy, niż się spodziewał. Przykładem jest otrzymywanie dywidendy z amerykańskich funduszy lub spółek. W tym przypadku zostaje zatrzymane 15% podatku u źródła w USA, a w Polsce należy zapłacić 19%. Niewielu inwestorów wie, że należy dopłacić różnicę 4% po złożeniu deklaracji rezydencji podatkowej W8BEN. Niektórzy płacą dodatkowo całość podatku w Polsce, są więc niepotrzebne opodatkowani na 34%.

- Zbyt agresywne inwestowanie.

Przykład: Inwestor, zachęcony niedawnymi sukcesami na rynku, zaczyna inwestować zbyt agresywnie, nie zważając na swoją rzeczywistą tolerancję na ryzyko. Kiedy rynek się odwraca, straty są znaczne, a inwestor nie jest na nie psychicznie przygotowany. Zbyt agresywny inwestor używa dźwigni i pożycza pieniądze na inwestowanie.

Warto zatrzymać się w tym miejscu i pomyśleć, na jakie błędy jestem narażony najbardziej? Czy popełniałem już jakieś w przeszłości?

Inwestowanie to gra w defensywie i eliminacja własnych błędów prowadzi do największych zysków w przyszłości!

Zanim jednak zostaniemy świetnymi inwestorami, warto zastanowić się skąd weźmiemy kapitał do inwestowania? Odpowiedź przynosi zarządzanie finansami osobistymi.

Finanse Osobiste

Czy zastanawiałeś się kiedyś, jak przekształcić swoje finansowe marzenia w rzeczywistość? Może chcesz kupić dom, zapewnić swoim dzieciom dobrą edukację, albo po prostu mieć pewność, że na emeryturze będziesz mógł utrzymać swój obecny styl życia. Bez względu na to, jakie są Twoje cele, klucz do ich osiągnięcia leży w solidnym zarządzaniu finansami osobistymi.

Zanim zaczniemy mówić o inwestowaniu, warto zrozumieć, że fundamentem finansowego dobrobytu jest stabilne źródło dochodów. Może to być praca na etacie, własna działalność gospodarcza, czy jakiekolwiek inne dochodowe zajęcie. Bez regularnych, przewidywalnych wpływów, nawet najbardziej zaawansowane strategie inwestycyjne mogą nie przynieść oczekiwanych rezultatów. Właśnie dlatego pierwszym krokiem na drodze do finansowej niezależności powinno być znalezienie i rozwijanie takiego źródła dochodu, które jest nie tylko stabilne, ale też daje Ci satysfakcję.

Kiedy już będziesz miał pewność, że Twoje źródło dochodów jest solidne, będzie można zająć się kolejnym etapem, czyli inwestowaniem. Inwestycje są bowiem kluczem do przyspieszenia procesu gromadzenia kapitału. Pozwalają Twoim oszczędnościom pracować na Ciebie, generując dodatkowe źródło dochodu, które z czasem może nawet przewyższyć to, które uzyskujesz z pracy. Zarówno zarządzanie pieniędzmi, jak i inwestowanie to nie magiczna sztuczka, która z dnia na dzień przekształci Cię w milionera. To proces, który wymaga czasu, cierpliwości, ale przede wszystkim solidnej podstawy w postaci stabilnego źródła dochodów.

Znaczenie Zdrowych Finansów Osobistych

Zdrowe finanse osobiste to fundament, na którym buduje się wszelkie inwestycje. Bez stabilnego podłoża finansowego, każda próba inwestowania będzie jak budowanie zamku na piasku. Większość inwestycji wymaga pewnej formy kapitału początkowego, a zdecydowanie łatwiej jest inwestować, gdy nie jesteś zaniepokojony długiem czy codziennymi wydatkami.

Stabilne finanse osobiste nie tylko ułatwiają inwestowanie, ale również pomagają lepiej nim zarządzać. Kiedy twoje osobiste finanse są w dobrej kondycji, możesz podejmować decyzje inwestycyjne z pozycji siły, a nie desperacji. Możesz pozwolić sobie na długoterminowe inwestycje, które mogą nie przynieść natychmiastowych zwrotów, ale które mają potencjał przynieść znaczne zyski w przyszłości.

Budowanie Twojego Kapitału

Twój kapitał to nie tylko pieniądze, które masz na koncie bankowym. To suma wszystkich twoich aktywów, które możesz wykorzystać do generowania zysków. Jednym z kluczowych aspektów budowania kapitału jest zdolność do zarabiania pieniędzy. Możesz to osiągnąć poprzez rozwijanie swoich umiejętności, awansowanie na wyższe stanowisko w pracy, podejmowanie dodatkowych zleceń, czy zakładanie własnego biznesu.

Oszczędzanie pieniędzy jest równie ważne jak zarabianie. Ograniczanie niepotrzebnych wydatków, automatyzowanie oszczędzania i korzystanie z kont oszczędnościowych o wysokim oprocentowaniu to tylko niektóre z metod, które mogą pomóc Ci oszczędzić więcej. Oszczędzanie pieniędzy nie tylko pomaga Ci gromadzić kapitał, ale także uczy dyscypliny finansowej, co jest niezwykle ważne dla skutecznego inwestowania. Pamiętaj, że każda złotówka, której nie wydajesz, to złotówka, którą możesz zainwestować.

Tworzenie Budżetu i Kontrola Wydatków

Tworzenie budżetu to jeden z najważniejszych kroków w zarządzaniu finansami osobistymi. Budżet pomaga zrozumieć, gdzie idą Twoje pieniądze i jak możesz lepiej je kontrolować. Rozpocznij od śledzenia swoich wydatków na przestrzeni kilku miesięcy, aby zrozumieć, na co najwięcej wydajesz. Następnie, na podstawie tych danych, ustaw limity wydatków na różne kategorie, takie jak jedzenie, rozrywka, ubrania itd.

Kontrola wydatków jest kolejnym kluczowym elementem zarządzania finansami osobistymi. Unikaj zadłużenia się na kartach kredytowych, które często niosą ze sobą wysokie oprocentowanie. Dokonuj przemyślanych zakupów, zawsze zastanawiając się, czy naprawdę potrzebujesz tego produktu czy usługi. Korzystaj z narzędzi do śledzenia wydatków, które pomogą Ci zrozumieć, gdzie idą Twoje pieniądze i jak możesz lepiej je kontrolować.

Podstawowym narzędziem do kontroli budżetu domowego jest arkusz kalkulacyjny (Microsoft Excel, Open Office, Google Docs lub Airtable). Zacznij od wpisywania wszystkich wydatków i w każdym miesiącu sprawdź, czy Twoje wydatki nie przekraczają dochodów.

Napisz komentarz, aby otrzymać wersję PDF, którą możesz wygodnie wydrukować.

Planowanie: Finanse Osobiste To Oszczędzanie i Inwestowanie

Planowanie na przyszłość jest kluczowym elementem finansów osobistych. Rozpocznij od utworzenia funduszu awaryjnego, który zapewni Ci finansową poduszkę bezpieczeństwa w razie nieoczekiwanych wydatków lub utraty dochodu. Fundusz awaryjny powinien pokrywać co najmniej 3-miesięczne wydatki rodziny.

Następnie zacznij oszczędzać na emeryturę. Im wcześniej zaczniesz, tym łatwiej będzie Ci zgromadzić wystarczające środki na życie po zakończeniu kariery zawodowej. Oszczędzanie na cele krótkoterminowe, takie jak wakacje czy zakup samochodu, jest również ważne.

Jednak, aby naprawdę zbudować majątek, musisz zacząć inwestować. Inwestycje pozwalają Twoim oszczędnościom rosnąć w tempie szybszym niż inflacja, co oznacza, że nie tylko zachowujesz wartość swoich pieniędzy, ale też zwiększasz ją.

Znaczenie Dywersyfikacji Źródeł Dochodów

Dywersyfikacja źródeł dochodów to kluczowy element finansowego bezpieczeństwa. Niezależnie od tego, jak stabilne może wydawać się jedno źródło dochodów, nieprzewidywalność życia i gospodarki oznacza, że zawsze istnieje ryzyko, że może ono zniknąć lub znacznie się zmniejszyć. Posiadanie wielu źródeł dochodów może zapewnić bufor finansowy, który może pomóc przetrwać trudne czasy.

Przykłady różnych źródeł dochodów są różnorodne i zależą od Twoich umiejętności, zainteresowań i sytuacji. Możesz:

- pracować na etacie,

- prowadzić własny biznes,

- inwestować w akcje,

- kupować obligacje,

- inwestować w fundusze inwestycyjne,

- wynajmować nieruchomości,

- prowadzić działalność freelancera,

- posiadać źródła dochodów, takie jak twórczość literacka, artystyczna czy muzyczna, które generują ciągły dochód z licencji i tantiem,

- posiadać pasywne źródła dochodów z internetu.

Jednak dywersyfikacja źródeł dochodów nie oznacza po prostu posiadania wielu prac. Kluczowe jest to, aby te źródła dochodów były zróżnicowane, co oznacza, że nie są one wszystkie zależne od tego samego rynku lub sektora. Na przykład, jeśli jesteś inżynierem komputerowym, który inwestuje wyłącznie w technologiczne akcje, Twój dochód jest nadmiernie narażony na ryzyko związane z sektorem technologicznym.

Jak Zdobyć Dodatkowe Pieniądze?

Wróćmy do naszych przykładowych inwestorów, studenta 25-latka i 49-latka na etacie.

Jakie są przykładowe dodatkowe źródła dochodów dla studenta z dużą ilością czasu i niewielkim kapitałem?

- Freelancing – oferowanie swoich umiejętności na takich platformach jak Upwork, Fiverr czy Freelancer.

- Korepetycje online – udzielanie korepetycji z przedmiotów, które dobrze zna, np. matematyki czy języka angielskiego. Poszukiwane są specjalne przedmioty na poziomie studenckim, takie jak statystyka czy przedmioty inżynierskie.

- Sprzedaż przedmiotów lub handmade – sprzedaż produktów handmade na takich platformach jak Etsy, lub sprzedaż ubrań na Vinted.

- Social media manager – zarządzanie kontami w mediach społecznościowych dla małych firm. Szczególnie dotyczy to platform nowej generacji, takich jak Instagram, TikTok, Twitter czy Snapchat.

- Blogowanie i Vloggowanie – pisząc na blogu na interesujący temat, można zarabiać na reklamach, sponsorowanych postach i linkach partnerskich. Może być to też prowadzenie kanału na YouTube, Instagramie czy TikToku może generować dochody z reklam.

- Dostarczanie jedzenia i przewóz osób – pracując dla firm takich jak Uber czy Bolt.

- Testowanie aplikacji i programów – niektóre firmy płacą za opinię na temat użyteczności ich stron internetowych i aplikacji lub poprawność ich działania. Przyuczają również podstaw programowania i automatyzacji.

- Obsługa klienta – są firmy, w których nie da się zastąpić kontaktu żywego człowieka z klientem.

Dla osoby 49-letniej z małym czasem i dużym kapitałem:

- Inwestycje w nieruchomości – zakup nieruchomości do wynajmu. Można zacząć z niskim kapitałem od zakupu miejsc parkingowych lub garaży w zatłoczonych, dużych miastach.

- Obligacje – kupno obligacji może zapewnić stały strumień dochodów z odsetek.

- Akcje z dywidendą – regularne dywidendy są formą dochodu pasywnego.

- P2P lending – pożyczanie pieniędzy innym indywidualnym inwestorom lub małym firmom za pośrednictwem platform P2P.

- Franchising – zakup franczyzy może dać stały dochód. Można spróbować swoich sił zarówno w handlu (Żabka), jak i edukacji (szkoły językowe lub miejsca edukacyjne dla dzieci).

- Royalties – inwestowanie w projekty, które generują dochody z tantiem.

Zarządzanie Długiem i Kredytem

Zarządzanie długiem to niezbędny element finansów osobistych. Dług nie jest zły sam w sobie, ale zbyt duże obciążenie spłatami rat kredytów może zaszkodzić Twojej zdolności do oszczędzania, inwestowania i osiągania celów finansowych.

Zawsze staraj się spłacać najpierw długi o najwyższym oprocentowaniu. Unikaj niepotrzebnych zadłużeń, takich jak te wynikające z niespłaconych sald na kartach kredytowych, które często niosą ze sobą wysokie oprocentowanie. Firmy udzielające krótkoterminowych pożyczek również oczekują wysokich odsetek.

Jednocześnie, dobrze zarządzany kredyt może być potężnym narzędziem do budowania majątku:

- Kredyt hipoteczny może umożliwić zakup domu, który z czasem może zyskać na wartości.

- Pożyczka na edukację może umożliwić zdobycie umiejętności i kwalifikacji, które zwiększą Twoje potencjalne zarobki.

- Kredyt na biznes może umożliwić rozpoczęcie lub rozwijanie działalności gospodarczej.

Kluczowe jest jednak to, aby korzystać z kredytu odpowiedzialnie, nie przekraczać swoich możliwości spłaty i zawsze być świadomym kosztów i ryzyka.

Jeśli planujesz korzystanie z pożyczonych pieniędzy, kluczowe jest budowanie tzw. zdolności kredytowej. Twoja zdolność kredytowa jest oceniana na podstawie historii kredytowej, a dobrą historię kredytową buduje się poprzez terminową spłatę długów i unikanie przeterminowanego zadłużenia. Dobry “credit score” może otworzyć drzwi do lepszego, niższego oprocentowania oraz korzystniejszych warunków, co może zaoszczędzić dużo pieniędzy w długim terminie.

Podsumowanie ABC Inwestowania i Finansów Osobistych

Zrozumienie finansów osobistych i inwestowania ma kluczowe znaczenie dla Twojego długoterminowego sukcesu finansowego. Omówiliśmy powyżej wiele ważnych koncepcji, od podstaw inwestowania, przez zarządzanie osobistymi finansami, aż po strategie dywersyfikacji dochodów i skuteczne zarządzanie długiem.

W części dotyczącej inwestowania, nauczyliśmy się, jak określać nasze cele inwestycyjne, jak rozumieć różne typy inwestycji, oceniać ryzyko, jak tworzyć i zarządzać portfelem inwestycyjnym oraz jakie są typowe błędy inwestycyjne i jak ich unikać. Inwestowanie nie jest jednorazowym działaniem, ale długotrwałym procesem, który wymaga uwagi i zaangażowania.

W części dotyczącej finansów osobistych, skupiliśmy się na budowaniu kapitału poprzez różne strategie zarabiania i oszczędzania pieniędzy, na tworzeniu budżetu i kontrolowaniu wydatków, a także na planowaniu na przyszłość poprzez oszczędzanie i inwestowanie. Omówiliśmy także znaczenie dywersyfikacji źródeł dochodów i skutecznego zarządzania długiem.

Nadszedł czas, aby zacząć wdrażać te koncepcje w życie. Zacznij od zdefiniowania swoich celów finansowych. Czy chcesz oszczędzać na dom, na emeryturę, na edukację dzieci? Jakie są Twoje horyzonty czasowe dla tych celów? Następnie przyjrzyj się swoim obecnym finansom. Jakie są Twoje źródła dochodów, wydatki, oszczędności i długi?

Kiedy już zrozumiesz swoją obecną sytuację finansową, możesz zacząć tworzyć plan. Może to obejmować:

- zwiększenie dochodów,

- zmniejszenie wydatków,

- budowanie funduszu awaryjnego,

- spłacanie długów,

- zwiększenie oszczędności,

- dywersyfikację źródeł dochodów,

- inwestowanie.

Pamiętaj, że nie musisz robić wszystkiego na raz. Ważne jest, aby podejść do tego procesu stopniowo i konsekwentnie.

Wreszcie, pamiętaj o znaczeniu edukacji finansowej. Ważne jest, aby być na bieżąco z nowymi trendami, produktami finansowymi i strategiami inwestycyjnymi. Czytaj książki, artykuły, słuchaj podcastów, uczestnicz w warsztatach i kursach. Im więcej wiesz, tym bardziej świadome decyzje możesz podjąć w odniesieniu do swoich finansów.

Zarządzanie finansami osobistymi i inwestowanie może być wyzwaniem, ale jest to jedno z najważniejszych działań, jakie możesz podjąć, aby zapewnić sobie i swojej rodzinie stabilną przyszłość. Zacznij już dziś!